资料来源:中国国家统计局,中国人民银行,Haver Analytics,Barclays Research,2013。

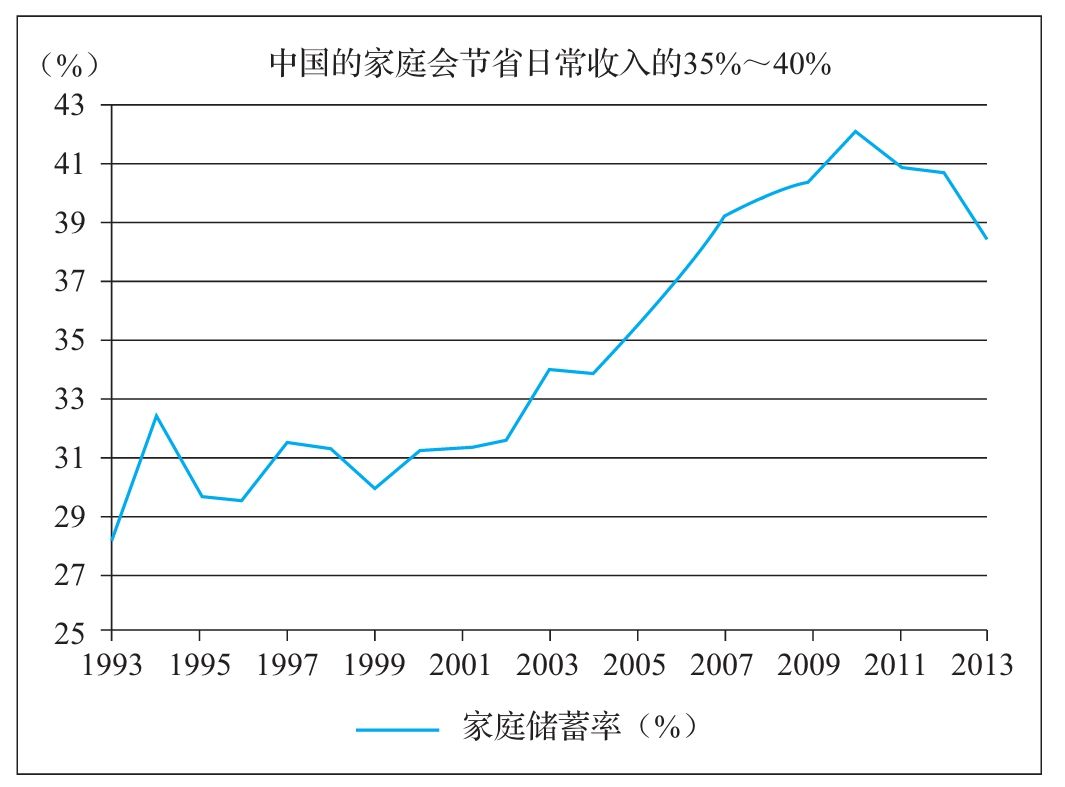

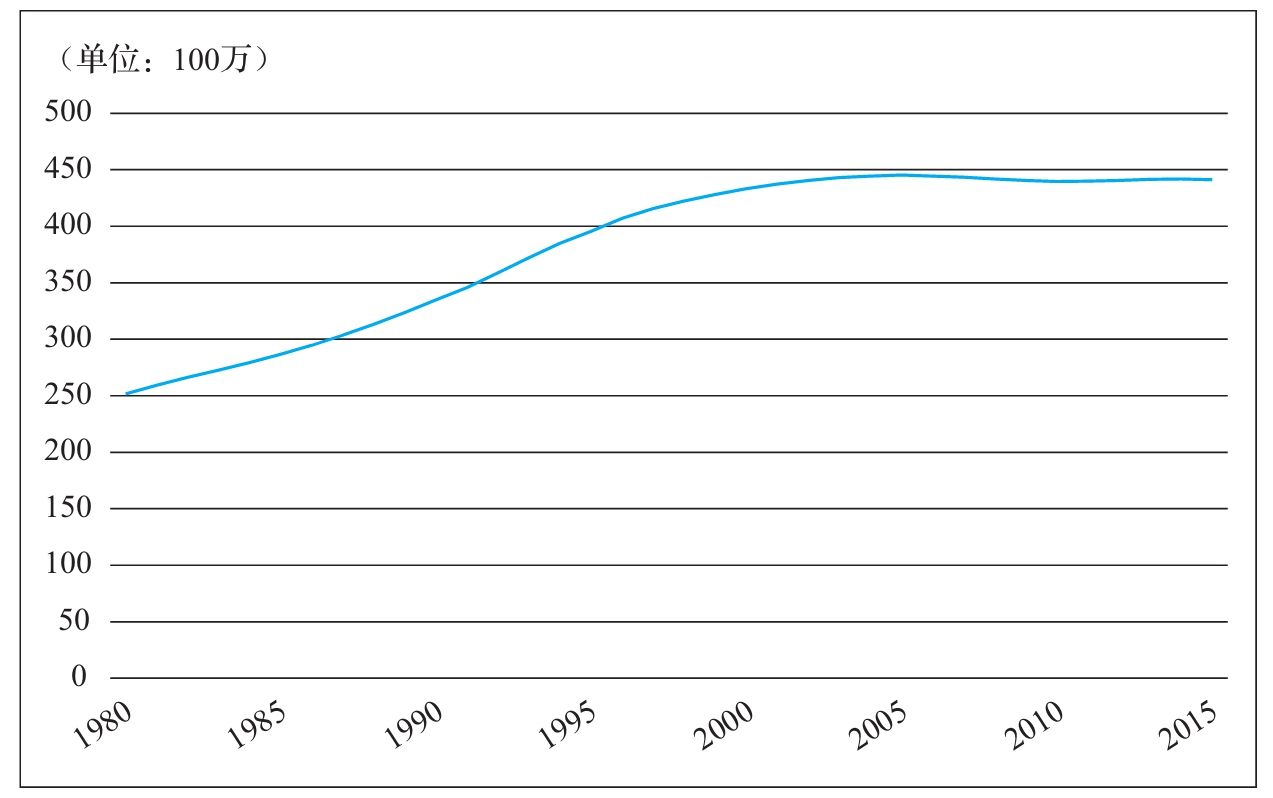

图3-5中国的家庭储蓄率

房地产行业

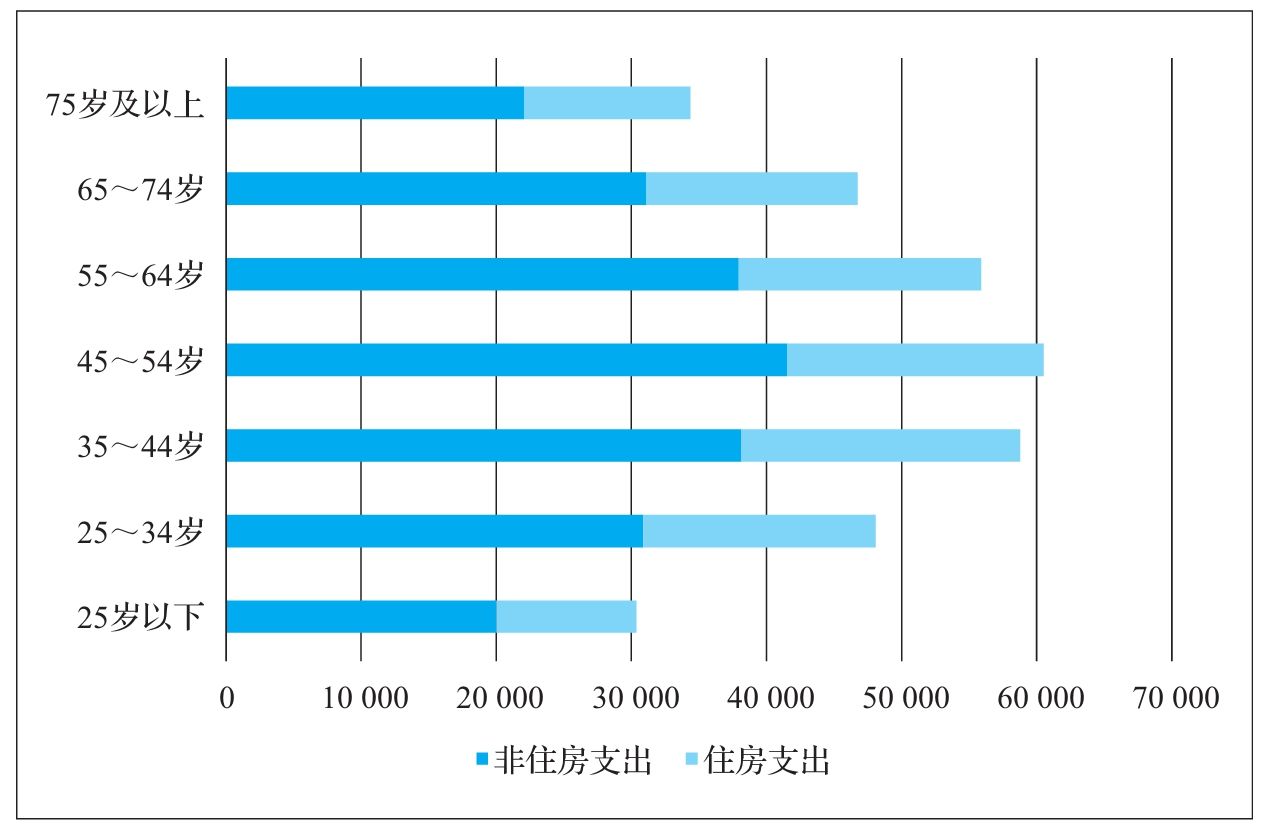

房地产行业也会受到人口的严重影响。虽然所有年龄段的人都有住房需求,但人们通常在30~45岁购买住房。大多数国家的人们在30岁左右的时候购买他们的第一套住房,当他们有了孩子之后会置换一套更大的房子。到了45岁的时候,当他们家最大的孩子上了大学以后,他们通常就不再买更大的房子了。事实上,当孩子都离开家以后,他们会再换回一套较小的住房。有钱的老年人可能会买一个度假屋,但一般在45岁以后,人们的住房需求会萎缩。图3-6给出了美国各年龄段住房支出与非住房支出情况。

中国婴儿潮和美国婴儿潮的比较

1991年以后,独生子女政策得到了严格执行。出生于中国婴儿潮时期的人们,通常只有一两个孩子,因此抚养孩子的负担就没有那么沉重。此外,随着近年来中国经济的快速发展,这些人的生活水平得到了很大的提高。因此,他们的储蓄率仍然可以保持很高。这也能部分解释中国在过去几十年里不同寻常的高储蓄率。让我们做一些简单的计算。通常情况下,一个人的储蓄率在50岁左右达到最高。对于出生于1961~1991年的婴儿潮一代来说,储蓄高峰应该出现在2012~2041年。如图3-5所示,家庭储蓄率从2002年的30%增加到了2012年的40%,这是相当高的。如果不把人口因素考虑进来的话,那么如此高的储蓄率非常令人迷惑。中国的高储蓄率将会持续到2041年,这将给国际资本市场带来充足的资本。因此,房地产和股票市场将会拥有非常充足的流动性,因为中国需要为其巨量的储蓄寻找出口。中国婴儿潮一代需要在国际上进行投资,这意味着他们将来需要依靠其他国家的孩子为其养老。这依然是因为他们基本都只有一两个孩子,中国经济在2040年以后受累于老龄化,届时产生的收入不足以支撑婴儿潮一代的养老需求。这就是为什么在未来的几年里,中国将会不可避免地输出大量资本到世界各地,而这将推升资本价格、降低利率。近些年来,美国向中国出售了1.2万亿美元的国债。宏观经济学理论认为,巨量的资本外流必然伴随巨大的贸易顺差。基于中国独特的人口结构这一视角,中国的巨额贸易顺差可以得到部分解释。

图3-6美国的住房支出及非住房支出(分年龄组数据,2013年,单位:美元)

资料来源:中国国家统计局,2015年。

资料来源:U.S.Bureau of Labor Statistics,December2015.

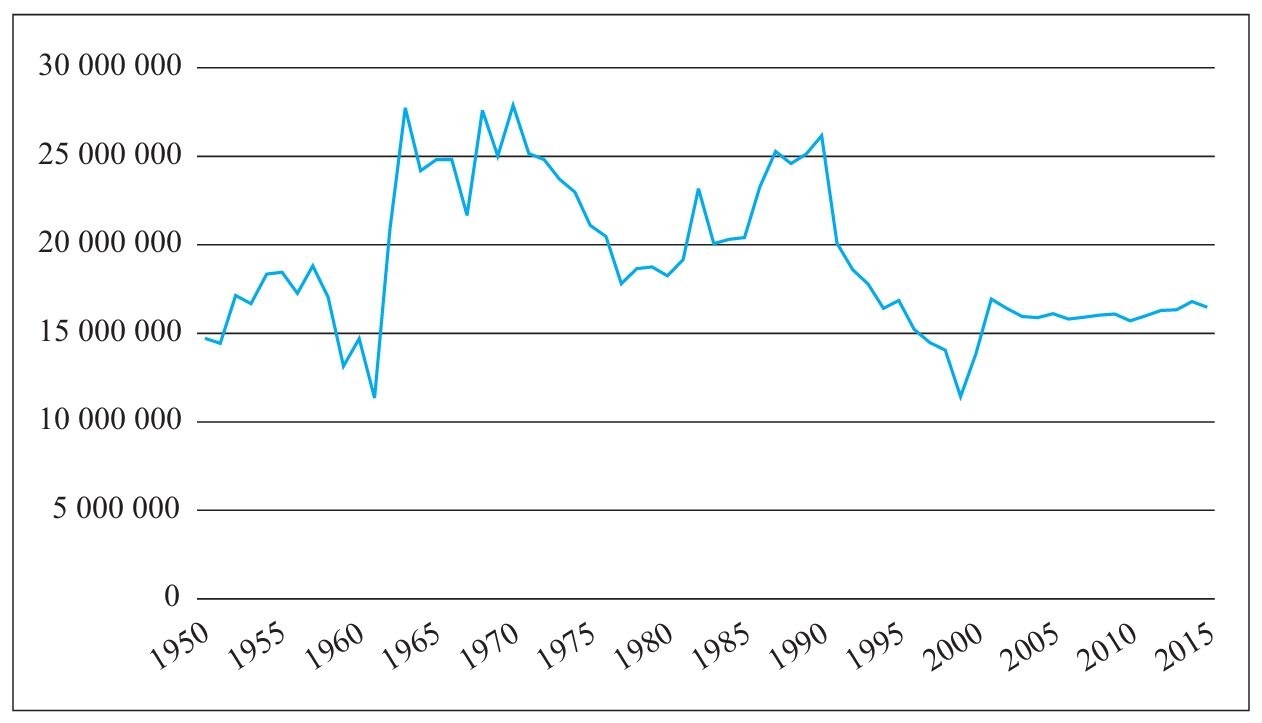

图3-41950~2015年中国各年份的出生人口数

美国的婴儿潮一代出生于1945~1964年。假定他们在30~45岁购买住房,我们就会得出如下结论:2001~2005年,房地产市场将有一个繁荣期,而从2006年或者2009年则开始萎缩。现在再来看2007年开始的美国次贷危机期间的房地产市场泡沫和衰退,或许可以从人口数据中得到预测。导致危机出现的部分原因,是由于华尔街在预测房地产市场的时候未能充分考虑到人口因素。

日本是一个只出现过短暂婴儿潮的发达国家。第二次世界大战以后,日本的出生率迅速下降。由于人们房地产消费的高峰期是在45岁,我们可以推算,日本的住房需求将在20世纪90年代达到高峰,这一时段与日本房地产市场泡沫破裂的时机是一致的。

中国的迅速崛起和其独特的人口结构,对全球资本市场产生了显著的影响。在中国的出生人口数量线中有一个凸起,即所谓的中国“婴儿潮”,出现于1962~1991年(见图3-4)。在这些年份出生的人口,比接下来的20世纪90年代各年份多出40%。由于20世纪90年代以来计划生育政策的严格执行,这些年份出生的人口明显下降了。1962~1991年,中国平均每年出生2200万人口。相比之下,1991~2015年,平均出生人口数量下降到每年只有1600万人。这种人口出生数量的变化,无论在绝对值还是在相对值方面,都是前所未有的。关于独生子女政策对出生于中国婴儿潮时期庞大人口产生的经济影响,许多经济学家并没有充分认识到。

房屋往往有很长的寿命,因此对于新房屋的需求只能来自新增的住房需求。我们知道,日本的人口总量正在下降,所以其房屋的新增需求实际上为零或者为负。唯一的例外出现在东京,由于集聚效应,东京地区的房屋价格仍在上涨。而在其他所有城市中,住房需求的负增长将使得房地产的价格持续低迷。

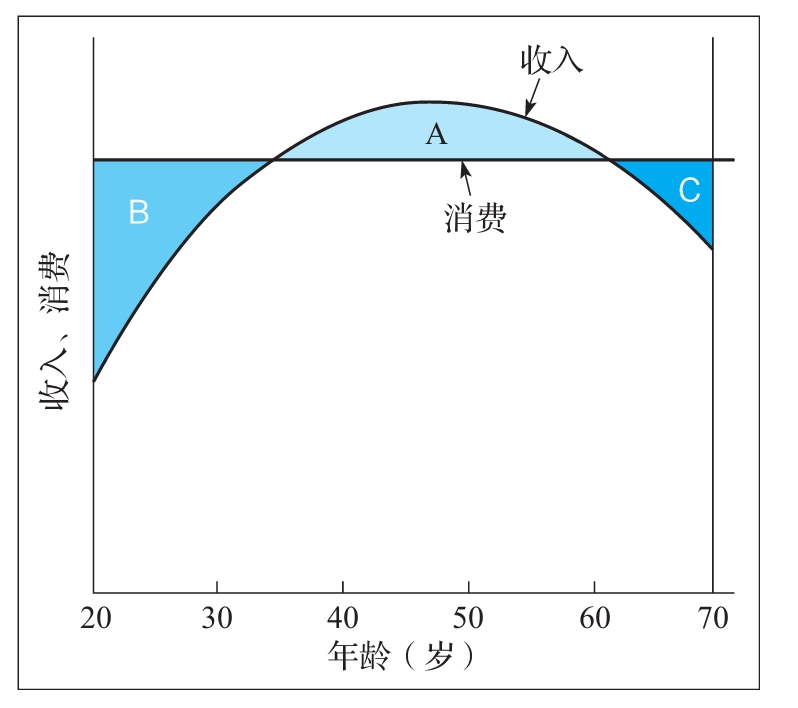

图3-3收入、消费和年龄之间的关系

现在,让我们再次运用人们一生中的购房需求模型,来预测一下中国在婴儿潮时期出生的人们的住房需求曲线。中国大城市的住房需求将保持强劲的势头,一直持续到2025年。大城市由于具备充满活力的创新和创业机会,将继续吸引婴儿潮时期出生的人们源源不断地涌入。中国一、二线城市(即排名前30位的城市)的房地产市场仍将保持强劲,整体住房需求将在2025年达到峰值,以后将会陷入停滞,因为届时大多数婴儿潮时期出生的人将停止购买房屋。

制造业

大多数制造业,比如汽车、家具、服装、家电、钢铁、水泥等都与房地产业相关。因此,正如房地产行业一样,这些制造行业同样会受到人口的影响。当然,由于制造业是一个非常宽泛的概念,因此,并非每种制造行业所受的影响都是一样的。例如,飞机制造业实际上应该归类于旅游业,医疗设备制造业则属于健康产业的一部分。在一般情况下,对于大多数大型耐用消费品来说,按年龄的消费周期与房地产相似,即大多数人购买耐用消费品的年龄都在25~45岁阶段。因此,一个国家进入老龄化以后,对于耐用品的需求将会减少。

如图3-3所示,在职业生涯的早期,人们通常会有贷款,也即负储蓄,因为他们需要借钱购买他们的第一套房子和抚养孩子。人们通常在中年的时候开始为退休而储蓄。人们的储蓄高峰的年龄一般会在40~60岁。

能源和大宗商品

对于能源和大宗商品来说,人们消费的高峰年龄段也是从25~45岁。作为能源和大宗商品的最大消费国,中国的需求在2010年前后达到峰值,因为此时是在婴儿潮时期(1962~1991年)出生的人们的需求达到消费高峰年龄的时段(见图3-7)。中国的钢铁和铁矿石需求高峰刚刚过去。

金融业

金融业的本质,是劳动产出跨时间交易。孩子从父母和社会那里借来财富,当他们成人以后,就以税收的形式偿还。政府从就业人群那里收税,为老年人提供医疗方面的最低保障。在一个老龄化社会中,养老是昂贵的,政府可能会不得不降低养老金福利。因此,大多数人越来越多地需要依靠私人储蓄或者投资进行养老,从而导致老龄化社会的金融业更加繁荣。

对大多数国家来说,很大一部分医疗支出来自政府预算和公共养老金。一旦国家开始老化,持续提升的医疗福利费用,就将会给政府预算带来沉重的负担,而这一切只能依靠课以重税或延迟退休来缓解。

图3-7中国年轻人口(25~45岁)数量的增长

健康产业

在一个老龄化的社会中,医疗保健行业也将成为一个快速增长的行业,因为老年人的寿命更长,也将会花费更多金钱来进一步延长他们的寿命。基因技术的最新进步,使得医疗保健成为最具活力的创新产业之一。美国的医疗保健行业在发达国家中是受到监管最少的和最昂贵的,同时也是最具活力和最具创新的。美国医疗保健行业已占到了其国内生产总值的20%,而且这一比例仍在增长。

资料来源:World Bank,2015.

旅游业的增长速度要快于娱乐业,因为把一个人从一个地方运送到另一个地方受制于物理规律,所以旅游产品相对来说更昂贵。与此相反,数字娱乐产品可以变得非常便宜,因为数字产品几乎可以零成本复制,所以虽然数字娱乐会越来越多地占据人们的闲暇时间,但其总规模将增长缓慢。无论处于哪个年龄阶段,人们都将会有更多的时间和金钱消费于娱乐与旅游业上。

继中国之后,有类似需求规模的国家是印度。随着印度经济的腾飞,全球能源和大宗商品需求将会在2040~2070年达到高峰。2070年以后,随着全球人口增长进入停滞和老龄化的阶段,商品需求将会下降,商品的价格和在经济上的重要性也将会随之下降。一个国家的竞争力和财富将越来越依赖于创新。

娱乐旅游业

娱乐业和旅游业是朝阳产业,因为它涉及人类的精神需求。人在物质方面的消费,比如食物、衣服和住房,会在达到一定程度之后饱和,但精神方面的消费仅受限于时间。随着人们变得越来越富裕,越来越多的时间将会被用于娱乐消费和旅游活动上。此外,老年人将有更多的自由时间来从事这些活动。因此,即使人口已经老龄化,旅游业和娱乐业也将在整体经济中占据越来越大的份额。