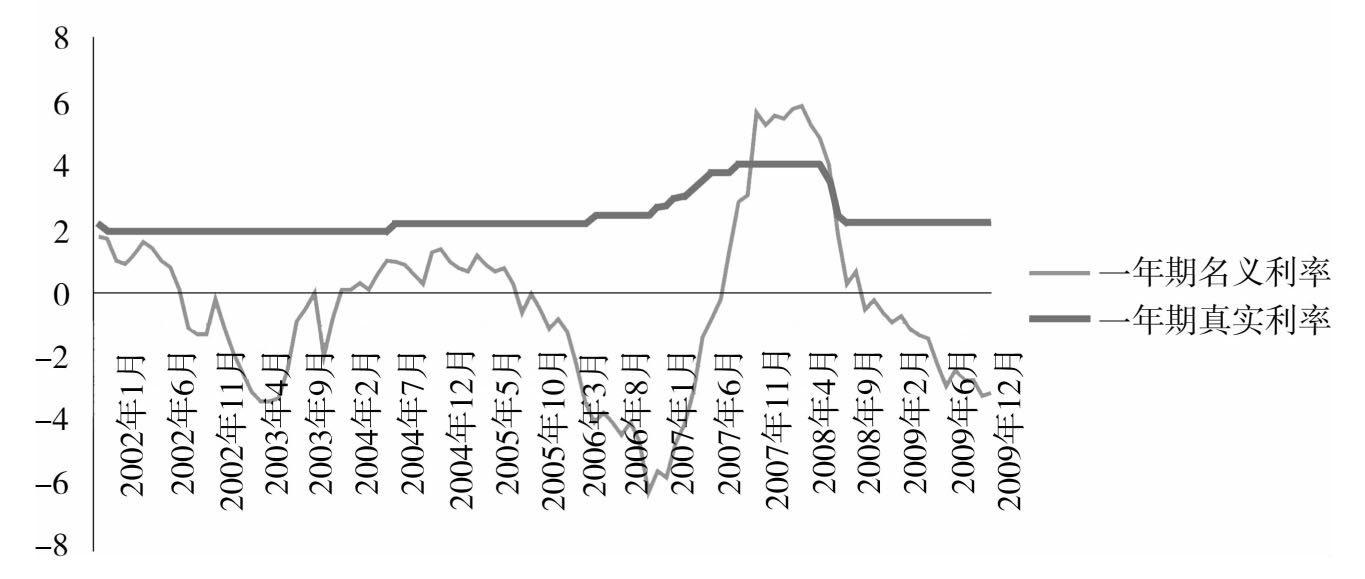

但这也许也没有什么好奇怪的,一年期存款利率是人民银行的政策利率之一,政策利率向市场利率传导,本就是人民银行货币政策调控的一个手段,美联储不也是通过调控联邦基准利率来影响整个市场的收益率曲线的?但这里的问题是,中国一年期的名义利率在最近这10年都被定在2%~3%这个区间,而真实利率因为通胀的原因,则会时高时低,但自2002年以来多年的平均基本上在0左右(见图4-2)。

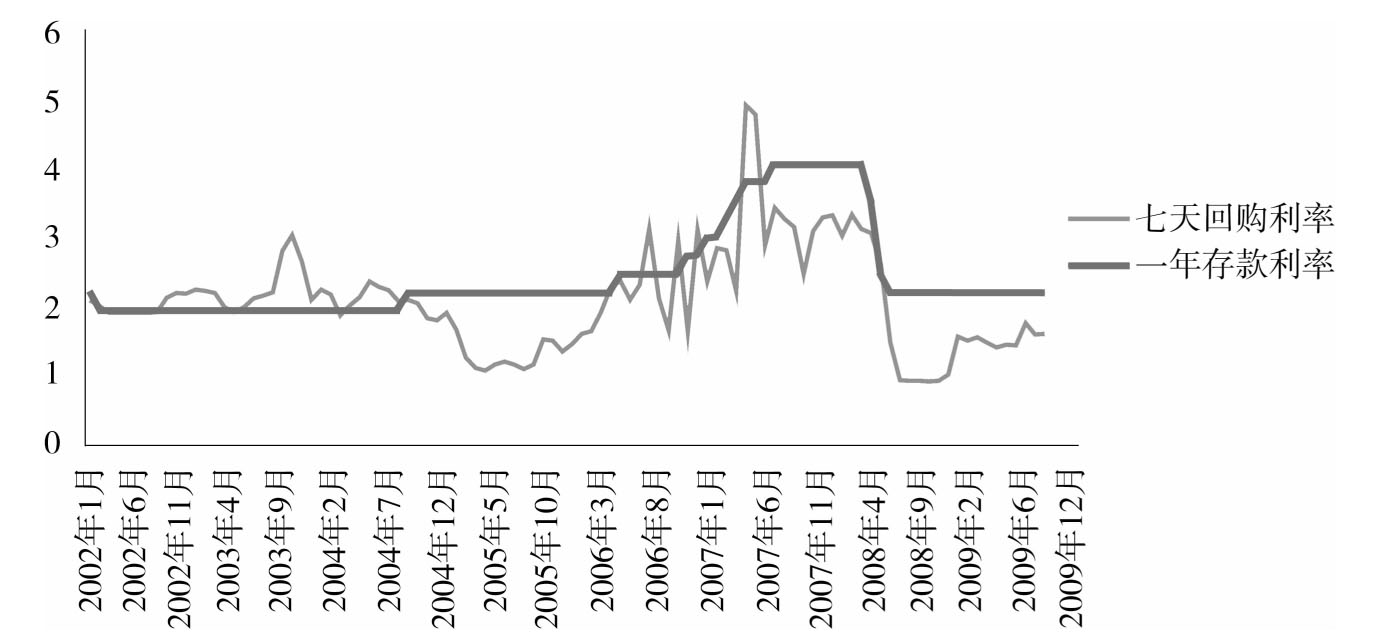

图4-1银行间利率和存款利率

图4-2一年期名义利率和真实利率

事情没有这么简单。虽然银行间市场的利率是完全放开的,但银行最重要的资金源——存款的利率却是由人民银行定的。从月度平均的存款利率和七天回购利率(这是银行间市场交易最活跃的利率之一)的比较就不难看出(见图4-1),银行间的利率是高度受存款利率影响的,人民银行加息,银行间利率就会相应上升;人民银行降息,银行间利率就会下降。

平均起来接近于0的真实利率,对于一个在多数年份都以两位数增长的国家,对于一个资本平均边际回报率超过10%的国家(参见清华大学白重恩和钱颍一等的研究或者北京大学卢峰和宋国青等的研究),不能不说是太低了。如果中国有更多的投资渠道,有发达的金融中介,有充分的竞争,老百姓在处置自己储蓄的时候有更多的途径,这么低的利率是不太可能吸收到太多的储蓄的。事实上,浙江等地民间的存贷款利率已经远远高于官方的利率水平。

但问题就在于,人民银行的对冲成本凭什么这么低?有人会说,因为国内银行间市场的利率本身就低,因此人民银行可以在银行间市场轻松地用很低的利率发行央票,从而回笼货币。而且,这些人会着重指出,银行间市场的利率是没有任何管制的。

但上面的那些“如果”都没有在中国发生。银行仍然是投资的最主要渠道,股市、债市和信托等投资方式虽有长足进步,但比例仍然很低。因为对利率存在的管制,也就是存款利率的上限和贷款利率的下限,银行之间不可能通过竞争性的定价来吸引储户。于是,中国和真实资本回报率如此脱节的低利率水平才有可能长期被维持。

这篇文章想说的是,人民银行的低对冲成本和成功维持目前的固定汇率的背后,反映的是中国的金融压抑。这话从何说起?难道不是所有的操作都是在公开市场上进行的,哪里有压抑了?

然后就有了人民银行的低对冲成本。看起来市场化的操作,但背后其实还是被人为压低的利率水平。而人为压低利率这件事情和其背后的结构性原因,就是金融压抑的鲜明体现。

这篇文章更不是想说,人民银行目前这样的对冲操作,也就是一边买进美元投放人民币、一边发行央票回收人民币的做法是不可能无限期做下去的。对冲操作是有成本的,但因为国内的利率和美元利率的利差很小,所以人民银行所承受的对冲成本是很小的,即便不是无限期,人民银行大概也能在可以看到的未来继续这么做。

人民银行的累计对冲操作应该比中国2万多亿美元的外汇储备少,但大致应该是一个量级的。每压低利率一个百分点,人民银行一年就可以节省上千亿元人民币。但人民银行节省的成本并不是凭空而来的。除去一个受到压抑的金融体系对资源配置造成的严重扭曲,利率每被压低一个百分点,中国老百姓一年损失的利息收入就会高达数千亿元人民币。

这篇文章也不是想谈人民银行为了维持目前汇率而不得不大量买进美元,以外汇占款的形式大量投放人民币,最终会导致通货膨胀压力。事实上,过去这些年,人民银行的对冲操作做得还是很成功的,高通胀并没有真的就出现,2007~2008年的高通胀,高粮价、肉价和大宗商品价格怕是更重要的因素,而不是人民银行的货币投放。

当然,中国的金融压抑不是汇率导致的。但有一个担心是,如果我们试图维持目前的汇率制度和汇率水平,如果央行还要每年对冲数千亿美元的外汇流入,那继续维持这种金融压抑的可能性就会加大,这是会对中国长远的发展造成很不利影响的。

这篇文章不是想谈论人民币汇率是低估还是处于合理均衡水平的。这个国际“公案”几乎已经处于任何一方都有足够理由证明对方是错的地步,而且已经变成一个政治问题,没有太多必要再去多说。