曼德尔布罗特的父亲以前是一位服装批发商,此时早已失业,全家穷困潦倒。他获知有位零售店主在第二次世界大战前搞了一批怪异的苏格兰式衣服。这批衣服实在是太难看了,白送都没人要。不过小曼德尔布罗特并不介意,于是父亲就给他拿了一件。

法国沦陷后,曼德尔布罗特全家逃进法国西南部蒂勒(Tulle)的小山村里投靠朋友。小曼德尔布罗特瓦进入了当地的学校,那里的学生根本不能和他相提并论。巴黎学校的自由气氛和激烈竞争激发了他的创造力,他很快便发展出一种独特的能力:能够在脑海中构想复杂的几何图像,还能依靠直觉找到解决难题的方法。

有一天,法国游击队摧毁了附近的一个德军哨所。目击者注意到其中一位游击队员是怪异的苏格兰式打扮——和小曼德尔布罗特在村子里穿的衣服一模一样。一位村民告发了他,于是与袭击一点关系都没有的曼德尔布罗特只好和哥哥一起逃亡,他们被迫东躲西藏了整整一年,一次又一次地逃过了德军的搜捕。1944年,盟军解放巴黎。这一年,他20岁。

1940年,当德国坦克蹂躏法国的时候,曼德尔布罗特还是个16岁的少年。他的家族本是立陶宛犹太人,1936年在愈演愈烈的经济萧条中迁往巴黎。曼德尔布罗特的叔叔佐列姆·曼德尔布罗特(Szolem Mandelbrot)1929年就来到巴黎,并很快在巴黎数学圈崭露头角。小曼德尔布罗特在叔叔的指导下学习,进入一家法国中学读书。但他的生活被纳粹的入侵完全击碎了。

在法国乡村5年颠沛流离的生活对于曼德尔布罗特的数学才华发展极为关键。在这5年中,没有严格的教条限制,也没有激烈的同窗竞争,这使他可以天马行空,神游于数学王国的边界之外,思考同龄人做梦都想不到的问题。

这个瑕疵几十年前就被一位天才数学家找到了:贝努瓦·曼德尔布罗特(Benoit Mandelbrot)。

他参加了巴黎高等师范学校和巴黎综合理工大学的入学考试。尽管没有时间复习,他也能举重若轻。数学科目由一些非常复杂的代数和几何问题组成,结果往往(经过一系列烦琐的计算)是0。曼德尔布罗特得了全法国最高分,拿到了两所大学的入学许可。1952年,他获得了博士学位。

是不是宽客的完美理论存在着致命的瑕疵?黑色星期一就像一再出现的噩梦一般,永远萦绕在宽客心头,2007年8月爆发的金融市场灾难只不过是这个噩梦的又一次现身而已。

毕业后,他的职业生涯颇不顺利,先是在法国心理学家让·皮亚杰(Jean Piaget)手下干了一段时间,然后于1953年前往普林斯顿高等研究院工作了一年。

尤其是,这种事情居然发生在布朗运动的世界,发生在随机游走的王国,市场本该遵循美妙的统计法则运行呀。27个标准差事件就相当于你掷100次硬币,其中连续99次都是正面一样。

1958年,他加入了位于曼哈顿北部的托马斯-沃森研究中心(Thomas J.Watson Research Center),这是IBM最重要的实验室。当时,他在不同社会的收入分配问题等方面的工作已经引起了IBM之外的经济学家的注意。1961年,他获邀前往哈佛大学发表演讲。一到达哈佛,他便直奔向他发出邀请的经济学教授亨德里克·霍撒克(Hendrik Houthakker)的办公室。一进办公室,他便被霍撒克教授身后的黑板吸引住了。黑板上画着一副奇怪的图,向右张开的V形凸曲线。曼德尔布罗特坐了下来,黑板上的图正落在霍撒克的肩膀上,他无法将自己的眼睛从这张图上移开。

但是,黑色星期一仍是铁一样的事实,目击此役的交易员的心灵无不留下了深深的疤痕,从芝加哥的交易池到曼哈顿的交易所大厅,到处都是受害者。这次崩溃是如此迅速、如此猛烈,很难想象世界上最发达、最成熟的金融市场会发生这种事情。

“很抱歉,”几分钟寒暄之后,曼德尔布罗特说,“我一直在看你的那块黑板,因为我发现了一件很奇怪的事。你黑板上的那张图正是我演讲的内容。”

数学天才们干脆当起了鸵鸟,他们反驳道:黑色星期一从来没有发生过。博士后访问学者延斯·卡斯滕·亚克维特(Jens Carsten Jackwerth)和投资组合保险的发明者之一马克·鲁宾斯坦雄辩地证明,1987年10月19日发生的事情在统计学上是不可能的。根据他们于1995年发表的概率公式,黑色星期一这种崩溃属于“27个标准差事件”,发生概率大概是1/10160。也就是说:“宇宙到目前为止的寿命是200亿年,即使一个人从宇宙诞生的那一刻起一直活到现在,他这一辈子遇到一次这种级别的大跌的可能性仍旧是微乎其微的。”

霍撒克回头看了一眼那张图说:“你说的是什么意思?我并不知道你演讲的内容啊。”

宽客正在重整旗鼓。他们的新奇发明——投资组合保险受到了严厉谴责,被认为是市场瘫痪的元凶。法玛的有效市场理论立刻遭到了质疑。市场第一天一切“正常”,到了第二天就在毫无新消息的情况下大跌23%,然后,第三天,一切又恢复了正常。这怎么可能发生呢?

这张图来自一位学生对棉花价格行为的研究项目,霍撒克对此非常感兴趣。那位学生试图识别棉花的价格模式是如何与主导金融理论的标准布朗运动模型相拟合的。令他感到沮丧的是,根本不是这么回事,数据根本不能与布朗运动或钟形曲线相拟合,价格的变动太不稳定。令曼德尔布罗特感到无比巧合的是,霍撒克黑板上的这张棉花价格图与他在演讲中所使用的收入分配图完全匹配。

1987年12月,观众在奥利弗·斯通的电影《华尔街》(Wall Street)上听到了由迈克尔·道格拉斯所扮演的流氓收购专家戈登·盖柯(Gordon Gekko)的诅咒:“贪婪是个好东西。”一系列畅销书反映了当时社会上反华尔街的情绪:托马斯·沃尔夫(Thomas Wolfe)的《名利场大火》(Bonfire of the Vanities)、《华尔街日报》记者布赖恩·伯勒(Brian Burrough)和约翰·希利亚尔(John Helyar)的《门口的野蛮人》(Barbarians at the Gate)和康妮·布鲁克(Connie Bruck)的《掠食者盛宴》(The Predators' Ball)以及迈克尔·刘易斯(Michael Lewis)的《说谎者的扑克牌》(Liar's Porker)。

棉花价格轨迹中充满了诡异的猛涨和暴跌,在霍撒克看来这太狂野了。要么是数据不对——这不可能,这是由纽约棉花交易所保留的一个多世纪以来的棉花价格记录,要么是模型有问题。无论如何,霍撒克已经快要放弃这项研究了。

1987年10月,《新闻周刊》在封面文章打出了大大的问号:《派对结束了吗?华尔街神童遭遇重创》(Is the Party Over?A Jolt for Wall Street's Whiz Kids)。

“我受够了,”他告诉曼德尔布罗特,“我竭尽所能想从这些棉花价格中发现点儿什么。我试过测量波动性,但它无时无刻不在变动。所有的东西都在变动,没有什么是不变的,完全是乱糟糟一片混沌。”

但创伤已经造成了。随着垃圾债券丑闻频频登上报纸头条,华尔街成了众矢之的。

曼德尔布罗特从中发现了机会。他自己的研究对象——收入分配和这些令霍撒克智穷的棉花价格波动一定有着什么隐藏的联系,两者都显示出狂野的怪异跳动,和正态分布的钟形曲线框架完全搭不上边。霍撒克愉快地将装满棉花价格计算机穿孔卡片的纸板箱转赠给曼德尔布罗特。

然后,混乱结束了。周二下午,市场稳住了阵脚。随着美联储向系统注入大笔资金,市场开始上涨。道琼斯工业指数当天收涨102点,第二天又上涨了186.84点,创造了当时的单日涨幅纪录。

“祝你好运,希望它们对你有用。”

索普此举实属大胆。大多数市场参与者都认为“这回玩大了”,陷入了绝望的疯狂之中。

一回到约克镇高地(Yorktown Heights)的IBM研究中心,曼德尔布罗特就开始在IBM的超级计算机上运行这些数据。他从曼哈顿国民经济研究局和华盛顿美国农业部落满灰尘的文献中收集价格数据,他调查了小麦价格、铁路股和利率数据,所有这些数据都呈现出相同的情形:不该出现的巨大跳跃——大大超出了钟形曲线的界限。

交易员只好勉强遵命,但由于市场波动太剧烈,索普的卖空指令只能成交60%。不一会儿,他又如法炮制了一回,赚入了100万美元的利润。

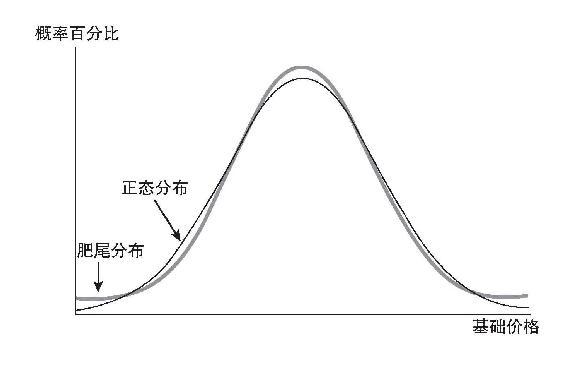

曼德尔布罗特梳理了这些数据,写成一篇题为《投机性价格变动》(The Variation of Certain Speculative Prices)的论文详细描述自己的发现。这篇论文作为IBM内部研究报告发表,直刺用来对市场建模的正态分布(如图4—1所示)。曼德尔布罗特对自己的偶像巴舍利耶不吝赞美之词,但还是断言:“价格变化的经验分布与高斯分布[2]样本比起来显得太过‘极端’。”原因是“价格的剧烈变动出现得要比预期频繁得多”。

索普使出了杀手锏,他咆哮道:“如果你不能照办,我就在我的个人账户里这样做。你们就等着喝西北风吧。”他明确指出,交易员所在的公司别想从这笔交易的利润中分成。

一开始,交易员有些踯躅:“不行,市场已经冻结了。”

索普的算盘是,股票交易的指令能实现一半就要谢天谢地了。由于技术原因,在市场如自由落体般下落时是很难使卖空指令成交的。

图4—1 肥尾分布曲线图

在最危险的时刻,索普在电话里向普林斯顿-纽波特的首席交易员下达指令:“以市价单买入价值500万美元的股指期货,同时卖空价值1000万美元的股票。”

曼德尔布罗特设想以一种新方法来测量价格的不规则变动。这一方法借用了他在巴黎学习时的导师保罗·莱维(Paul Lévy)所发展出的数学技巧。

麻烦在于怎样在快速波动的市场中使指令及时成交。在市场持续下滑的情况下,买单和卖单一经下达便已落后于市场形势。

莱维研究的对象是单一样本能够彻底改变曲线的分布。1000个人的平均身高不会因为加入第1001个人而发生巨大的改变,但所谓的莱维分布会因为样本的一次剧烈变化而面目全非。曼德尔布罗特用盲射手来做比方:可能他1000次都能够射在目标附近,但只要第1001次偶然地偏离目标很多,总体的分布就被完全改变了。

周二,绝大多数套利者都被吓坏了,在黑色星期一的摧残之下,他们一个个都变成了惊弓之鸟,但索普无所畏惧。他的计划是卖空成分股,买入期货,利用两者的巨大价差大赚一笔。

这是一种全新的统计思路——对趋势的一次严重偏离可以逆转此前所有的结果,股市一天下跌23%正是这种严重偏离。莱维的公式给了曼德尔布罗特一把分析棉花价格狂野变化的数学钥匙,而这一狂野变化早已使霍撒克不堪折磨。

周二开盘,标准普尔期货和现货之间出现了巨大的价差。在平时,这意味着一种叫做指数套利的流行策略的良机出现了。索普对指数套利早有涉足,这种策略利用股指期货及其成分股现价之间的瞬时差异获利。期货合约与成分股价格之间的巨大差别(由投资组合保险商的卖单所造成的)意味着应该买入期货,卖空成分股。

曼德尔布罗特的论文迅速在学术圈流传。1963年下半年的一天,他接到了麻省理工学院金融学教授保罗·库特纳(Paul Cootner)的电话。库特纳正在编辑一部关于市场运行的最新的数学研究论文集——其中就包括了巴舍利耶关于布朗运动的论文,他希望把曼德尔布罗特的论文也收进去。他将这本书命名为《股票市场价格的随机性质》,也就是索普在20世纪60年代探索权证价格公式时读的那本书。

在纽波特海滩,索普的团队也乱作一团。周一,索普沮丧地看着市场跌入深渊。当他心急火燎地吃完午饭时,股市已经跌掉了23%。股市收盘了,而索普的心在滴血。但他马上指出,市场瘫痪的罪魁祸首就是投资组合保险。

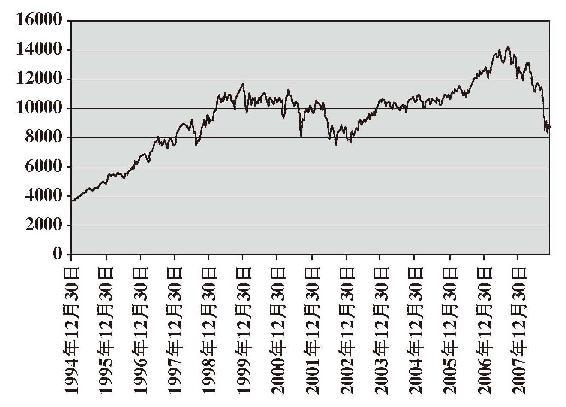

在这本书中,库特纳对曼德尔布罗特的论文提出了长达5页的猛烈批评。曼德尔布罗特“没有许给我们一个乌托邦,许给我们的只有鲜血、汗水、辛劳和眼泪”。莱维公式的狂野混乱和价格的突发性跳动是不可能产生什么齐整的结果的,结果注定是混沌的。只有几位经济学家稍稍浏览了一下曼德尔布罗特的分析,随即便将它束之高阁了。有些人说,曼德尔布罗特的观点太悲观了;其他人则觉得他所使用的方法不恰当,不能预测价格行为,就好像某人试图预测墨西哥跳豆的跳动方向一样。批评者说,曼德尔布罗特的结论也许在价格运动比较诡异的时候会短时间有效,但从长期来看,价格的运行还是遵照更加有序的布朗运动。如果考察一下股票市场的长期趋势,便会发现整体市场的价格确实倾向于沿着规则的模式运动(如图4—2所示)。

在电子交易时代,全球各个市场之间盘根错节,牵一发而动全身。周一晚,股灾向蛇毒一样蔓延到了全世界,席卷东京、香港、巴黎、苏黎世、伦敦,最后又回到纽约。周二早晨,悲剧继续上演,股市将沿着周一的脚步继续下滑。道琼斯工业指数开盘便下跌30点,股票、期权和期货的交易冻结了。市场完全瘫痪。

10月19日,交易时段的最后75分钟,跌势达到了最高潮。投资组合保险商将期货越压越低,接踵而至的是来自美国各地经纪商的卖出指令。道琼斯工业指数完全崩溃了,一下子跌去300点,是此前单日最大跌幅的3倍,放到今天,相当于下跌1500点。截至收盘,道琼斯工业指数报1738.74点,全日下跌508点。

费希尔·布莱克在他位于纽约的高盛银行办公室里目睹了股市灾难的发生,当时他在高盛负责量化投资策略。高盛的交易员罗伯特·琼斯(Robert Jones)冲进布莱克的办公室,向他报告市场的惨状:“我以市价单卖出,但根本没办法成交。”市场下跌犹如洪水泛滥,根本不存在像样的反弹可以使指令成交。“啊,真的吗?”布莱克愉快地击了击掌,“这是在创造历史啊!”

图4—2 道琼斯工业指数(1994—2007)

在接下来的15分钟里,也就是纽约证券交易所开盘之前的那段时间,股指期货上积聚了沉重的卖压,几乎全部来自投资组合保险公司。股指期货的大跌给了另一群交易员一个信号,这群人就是指数套利者(index arbitrageur)。纽约开盘后,汹涌的卖单如排山倒海般而来。随着股市暴跌,投资组合保险者就必须进一步卖出期货,于是,争相卖出的反馈回路就形成了。套利者争先恐后地抢着成交,但仍旧兵败如山倒:股指期货和股票都在下跌。市场乱成了一锅粥。

曼德尔布罗特也同意,从长期来看,均衡总是主流。但问题并不在这里。市场可以在短期内呈现狂野的变化,对于高杠杆、高仓位的投资者而言,这样的变化足以造成巨大的损失,使他们一蹶不振。

10月19日,星期一早晨,纽约的投资者在开盘之前就早已做好了出击的准备。在风城[1],芝加哥商业交易所股指期货交易厅安静得令人窒息,交易员们都在静待开盘。所有的眼睛都盯着芝加哥的“影子市场”,这里的期货走势是实际走势的先行指标。芝加哥开盘后几秒钟——距离纽约开盘时间15分钟之前,标准普尔500指数期货下跌了14点,这预示着道琼斯工业指数将下跌70点。

量化模型的批评者纳西姆·塔勒布(Nassim Taleb)在他的数本书中均指出,相信市场运动呈现随机游走的投资者都是“随机致富的傻瓜”(fooled by randomness,这也是他其中一本书的标题)。塔勒布将市场以及生活中出现的出人意料的极端事件称为“黑天鹅”,这一称呼源自西方人长期坚信不疑的观念:天鹅都是白的,直到有水手在澳大利亚看见了黑色的天鹅,才打破了这一观念。塔勒布认为,世界上的黑天鹅事件要远远多于人们所认为的,而基于历史趋势和随机游走期望的模型注定给使用者带来毁灭性的打击。

市场上满是阴郁之气。交易员们谈论着股市和期市中由神秘的计算机辅助交易所触发的连环下跌。10月16日周五收盘时,美国证券交易所(American Stock Exchange)的一位股指期权交易员失声叫道:“世界末日来了!”

曼德尔布罗特的理论被金融工程师束之高阁,因为他们不愿意处理其中暗含的混乱、混沌的世界。但混乱和混沌就像挥之不去的噩梦,永远萦绕在他们心头,而且时不时地发作一次,掀起黑色星期一般的波动狂潮。而当市场恢复平静后,金融工程师总是再一次将它束之高阁,如此周而复始,百试不爽。

太多了!到10月中旬,市场已露出疲惫之态,在短短两个月内下跌了15%。雷曼兄弟公司的大宗交易部出现了一只金属箭,上面写着“快上救生艇吧”。

极端波动性总是时不时地出现。在黑色星期一过去10年之后,由好几位金融天才组成的对冲基金——长期资本管理公司(Long-Term Capital Management,LTCM)在曼德尔布罗特的狂野市场中折戟沉沙。1998年夏天,长期资本管理公司在数周之内损失几十亿美元,几乎动摇了全球金融市场,最后由美联储主席艾伦·格林斯潘组织紧急援助才把火给扑灭了。长期资本管理公司的交易全都基于成熟的计算机模型和风险管理策略,采用了极高的财务杠杆。当市场运动呈现出那些模型无法预测到的情形时,高杠杆使得该基金的资本在瞬间蒸发殆尽。

1987年上半年以来,道琼斯工业指数涨势如虹,到8月下旬,已经上涨超过40%。里根革命恢复了美国人民的信心。通货膨胀在消退,也许再也不会回来了。日本投资者正在用手里的日元支持着美国市场;新时代的美国人发现了水晶球的神奇功效;新任美联储主席风华正茂;纽约大都会队(New York Mets)刚刚上演了灰姑娘奇迹,在年轻击球手达里尔·斯特罗贝里(Darryl Strawberry)和投手德怀特·古登(Dwight Gooden)的率领下夺取了棒球联赛冠军。那么,哪里会出问题呢?

长期资本管理公司的合伙人迈伦·斯科尔斯和罗伯特·默顿及其交易员不厌其烦地辩解说,只要他们能够撑过足够长的时间,他们最后是可以以盈利收场的。这个思路看起来不错,但现实要简单得多:长期资本管理公司赌上了全部身家,然后输掉了赌局。

到1987年秋,LOR的投资组合保险保护了机构投资者手中500亿美元的资产,其中大多是养老基金。LOR的模仿者也开始蜂拥出现,投资组合保险总额约达1000亿美元。

黑色星期一在市场结构的每一处都留下了不可磨灭的印记。股灾过后不久,期权交易员开始注意到,股票期权价格图表上出现了一种奇怪的模式。与平价看跌期权相比,深度价外的看跌期权(相当于对股价大幅下跌下注)的价格高得离谱。这些期权的价格图表显示出弯曲的扭结,然而根据流行的观点,这种情况是不应该出现的。交易员们很快将这种现象称为“波动率微笑”(volatility smile)。这是黑色星期一的惨痛记忆在市场价格企稳水平发出的令人毛骨悚然的冷笑。

1981年,他们组建了利兰·奥布莱恩·鲁宾斯坦合伙有限公司(Leland O'Brien Rubinstein Associates Inc.,LOR)。1984年,他们的业务量开始猛增。1982年,芝加哥商业交易所开始交易与标准普尔500指数挂钩的期货合约,使LOR的业务再上一层楼。LOR的金融奇才们可以通过卖空标准普尔指数期货来复制他们的投资组合保险。如果股价下跌了,他们可以多卖空几份期货合约。这一交易容易、简单,又有赚头。

波动率微笑与有序世界中“无套利”的性质相悖。布莱克—斯科尔斯公式和现代投资组合理论都表明,波动率微笑是不可能存在的,因为一旦出现,交易员就可以通过卖出这些深度价外的看跌期权获得丰厚的利润。

在接下来的几年中,利兰与一个由马克·鲁宾斯坦(Mark Rubinstein)和约翰·奥布莱恩(John O'Brien)等人组成的金融工程师团队创造了一种面向整个股票组合的保险,他们所依据的便是布莱克—斯科尔斯公式。

如果看跌期权对其所包含的风险(根据布莱克—斯科尔斯公式计算而得到)要价过高,聪明的交易员就会迅速地大量卖出,于是这些期权的价格就会跌落,最终回到应有水平。但奇怪的是,交易员们并没有这么做。他们担心类似黑色星期一的灾难会再次来袭,将他们打倒在地。他们战战兢兢,不敢越雷池半步。直到今天,波动率微笑还存在着。

利兰意识到,其兄长所说的其实就是以整个股票组合为标的的看跌期权。他坐到桌子跟前,开始根据自己的想法草算结果。如果整个股票组合的下跌风险可以被量化,而且所买的保险可以将其完全覆盖,那么风险就算无法完全消除,也可以被控制和管理。于是,投资组合保险就这样诞生了。躁动不安的教授们再也不用睡不着觉了。

波动率微笑令华尔街的宽客们百思不得其解。它不但将他们精心构建的对冲策略冲得七零八落,而且也令基本理论受到了质疑。

设想我手中握有IBM股票,成本价是50美元。我很担心股价下跌,因此,我可以用3美元的价格买入看跌期权,这样当IBM股票下跌到45美元的时候我也不会有多少损失(该期权允许我以50美元的价格将股票脱手)。这和我以3美元的保费买股价下跌险本质上是一样的。

伊曼纽尔·德曼(Emanuel Derman)是老牌金融工程师,曾在高盛与费希尔·布莱克共过事,在《宽客人生》(My Life as a Quant)中他写道:

利兰对布莱克—斯科尔斯公式很熟悉,他也知道期权的作用和保险很相似。一份看跌期权在股价下跌时起作用,相当于一份股价保险单。他一步一步地深入思考:

我意识到,波动率微笑的存在与20年前布莱克和斯科尔斯创造的期权理论完全相悖,而且,如果布莱克—斯科尔斯公式是错误的,那就不可能预测期权价格对标的指数的敏感性是多少……因此,波动率微笑相当于在期权交易的防洪堤上戳出了一个深深的小洞。

在直面血淋淋的现实的时候,利兰想起他与兄长约翰的一段对话,约翰在旧金山的一家投资管理公司工作。1973年,股市正处在大底部,养老基金因纷纷出逃而错过了随后的反弹。“要是有保险的话,”约翰说道,“这些基金就会被吸引回市场里了。”

黑色星期一造成的后果还不止这些。它不仅在布莱克—斯科尔斯公式上戳了一个洞,还动摇了整个量化革命所依据的理论基础。股票并不是像布朗运动和随机游走理论预测的那样做着微小的增量运动,而是向墨西哥跳豆一样上蹿下跳。投资者并不像量化理论假设的那样理性,而是一群惊弓之鸟。

1976年9月11日夜,35岁的加州大学伯克利分校教授海恩·利兰(Hayne Leland)辗转难眠。他刚从法国回来,美元贬值使得这趟法国之行多破费了不少。在美国,滞涨正在肆虐,经济和股市遭到严重打击。加州州长罗纳德·里根表示要削减利兰等学者的薪资。他十分担心,父辈的奢华美式生活可能再也享受不到了。

更严重的是,股市灾难的罪魁祸首——投资组合保险正是宽客一手打造的产品。投资组合保险的初衷是保护投资者免受巨额损失,到头来却给投资者造成了意欲避免的损失。

1987年10月19日“黑色星期一”背后的关键因素可以追溯到十多年前一位不安分的金融学教授的不眠之夜。那个夜晚诞生了一项金融工程新技术,即所谓资产组合保险。资产组合保险基于布莱克—斯科尔斯公式,它扰乱了股市的内在运行机制,最终铸成了史上最剧烈的单日暴跌。

并非所有人都在黑色星期一遭遇了毁灭性打击。普林斯顿-纽波特合伙公司在索普的英明领导下只损失了几百万美元。在灾难过去之后,索普那如同热追踪导弹一样扫描市场情况的模型,让他发现了很多交易良机。普林斯顿-纽波特基金当月毫发无伤。1987年全年盈利27%,而标准普尔500指数只上涨了5%。

时间定格在早晨7点17分,而芝加哥商业交易所货币市场的开盘时间是7点20分。人们或许不知道,金融市场曾经距离全面崩溃如此之近,就差3分钟。

索普成功地在股市最凶险的下跌巨浪中毫发无伤,表面看起来一切顺利,而就在此时,出其不意的灾难降临在普林斯顿-纽波特身上。爱德华·索普的“黑天鹅”出现了。

几分钟后,施梅尔策对梅拉梅德说:“搞定了。汤姆说没问题。你们可以获得想要的资金。”

1987年12月中旬,一队面包车驶入宁静的普林斯顿,停在一幢普通办公楼前。一队身穿防弹衣、全副武装的美国联邦警察跳下车来,冲入位于一家哈根达斯冷饮店楼上的普林斯顿-纽波特合伙公司的办公室。

经过一阵紧张的沉默,施梅尔策说:“等一下,梅拉梅德。汤姆·西奥博尔德(Tom Theobald)来了。”西奥博尔德是大陆银行的总裁。

他们在搜寻该基金与迈克尔·米尔肯的垃圾债券王国——德崇证券(Drexel Burnham Lambert)交易的相关文件。领头的官员是时任纽约南区检察官的鲁道夫·朱利亚尼(Rudolph Giuliani)。他正在为政府起诉德崇证券搜集证据,希望普林斯顿-纽波特的员工能够指证米尔肯,为此他不惜以巨额罚款和牢狱之灾相威胁。

“听我说,施梅尔策。你必须保证我们的账目平衡,否则的话我就得打电话给艾伦·格林斯潘了。到时候,说不定下一次萧条就要因我们而起了。”

但这毫无成效。1989年8月,曼哈顿陪审团判决普林斯顿-纽波特的5位高层——其中包括里根,在63庄非法股票交易案中有罪。而身处2000英里之外纽波特海滩办公室中的索普明显与这些所谓的暗箱交易有关,但他却没有被起诉。里根和其他被判有罪的普林斯顿-纽波特合伙人既不认罪,也拒绝指证米尔肯。相反,他们反诉政府并且胜诉。1991年6月,美国联邦上诉法院推翻了欺诈判决。1992年年初,原告撤诉。没有任何普林斯顿-纽波特的员工坐牢。

“梅拉梅德,我真的无能为力。”

政府突袭行动的最大受害者是普林斯顿-纽波特公司。由于民情汹涌,索普已经再无可能在公司平稳掌舵了。他在普林斯顿的合伙人被诉讼案弄得身心俱疲,忧心忡忡的投资者也纷纷撤出了资金。

“施梅尔策,我确信你的客户并无恶意。”梅拉梅德努力说服施梅尔策,“要是芝加哥商业交易所完蛋了,你们也要损失几亿美元。你们不会坐视不管的,对吗?”

索普决定过简单的生活。他暂停为他人管理资金,不过自己仍有大量资金投资在市场中,他也为养老基金和捐赠基金做点咨询服务。1991年,一家公司想让索普照看它的投资组合。他将那家公司的投资品种梳理了一遍,注意到有一项对某基金的投资在20世纪80年代的回报率令人震惊,每年都不低于20%,远远超过任何索普所知的成绩,就连普林斯顿-纽波特都只能自叹弗如。带着一点好奇,一点疑惑,索普仔细研究了该基金的策略,要来了交易记录。该基金坐落于纽约第三大道著名的“唇膏大厦”(Lipstick Building),据推测从事的是快进快出的股票期权买卖——根据某个神秘公式达到低买高卖的效果,大获其利。索普收到的交易记录包括了所有信息——买入了多少期权、标的股是哪一只、最终交易结果如何,等等。

施梅尔策认为4亿美元数目太大,大陆银行不会无动于衷。这真是要命了。

经过一天的研究,索普认定这只基金是骗人的。交易记录所显示的期权买卖量远远超过公开交易所的总交易量。比如,在1991年4月16日,该基金记录:买入123份宝洁公司的看涨期权,但当天宝洁期权的总交易量只有20份(此时的期权交易还没有发生接下来十年中的爆炸式增长)。类似的反常之处在IBM、迪士尼和默克制药(Merck)等股票的期权交易记录里都有出现,索普都一一做了识别。他让那家公司赶快把资金从那个基金中抽回。那个基金就是伯纳德·麦道夫证券投资公司(Bernard Madoff Investment Securities)。

梅拉梅德仍旧不能确定,缺了这4亿美元芝加哥商业交易所还能不能开门营业。早晨7点,他决定给大陆银行负责芝加哥商业交易所账户的财务官威尔玛·施梅尔策(Wilma Smelcer)打电话。如果施梅尔策无法提供帮助,那他就只能再一次拨打格林斯潘的号码了——告诉他这个噩耗。

2008年下半年,这家由纽约金融家伯纳德·麦道夫执掌的基金被揭露出来,成为有史以来最大的庞氏骗局,他从投资者手中骗取了数百亿美元。监管者一再对这只基金提出过警示,但却始终无法确定其投资策略是否合法。

如果芝加哥商业交易所因此而无法继续开展业务,那么恐慌将会在市场上蔓延开去,到那时,整个体系都会被拖下水。那天晚上,梅拉梅德发疯似的给全美各大机构打电话,希望能够结清账目。到第二天早晨,21亿美元资金已经转手完毕,但仍有一家客户还欠芝加哥商业交易所的清算代理银行伊利诺伊大陆银行(Continental Illinois)4亿美元。

在索普从投资游戏中抽身而出的那段时间里,金融市场成了宽客崛起的炫丽舞台。混迹于加利福尼州某宽客实验场的彼得·穆勒开始摩拳擦掌,渴望在真枪实弹的投资中大展拳脚;克里夫·阿斯内斯进入了大名鼎鼎的芝加哥大学经济学系;而博阿兹·魏因斯坦还在念高中,但他的目光已经投向了华尔街激动人心的交易厅。

格林斯潘想知道芝加哥商业交易所能否担起这项重任,但梅拉梅德不敢打包票。芝加哥商业交易所是一个新兴金融产品的交易场所,它交易与标准普尔500指数相联系的期货合约。在平时的每个交易日,每位亏损方都必须将资金汇入芝加哥商业交易所的清算所,再由清算所将这些钱打入盈利方的账户。一般来说,每天大约会有1.2亿美元换手。但在那个星期一(即1987年10月19日),标准普尔期货的买方输给卖方的资金大约有20亿~30亿美元之多,其中有一些人拿不出足够的资金。

随着普林斯顿-纽波特合伙公司的谢幕,对冲基金的权杖从索普手中传给了一位22岁的奇才。他将成为全世界最炙手可热的对冲基金经理,后来又站在了2007年8月肇始的市场崩溃的中心舞台。

这次演讲后来被取消了。因为道琼斯工业指数出现了崩盘,一日之间下跌了23%,包括芝加哥商业交易所在内的其他交易所也陷入一片混乱之中。大批市场玩家破产,无法结算他们的账单。格林斯潘遭到了各大银行和交易所高层的电话轰炸。此刻,他唯一的目标是确保第二天市场能够企稳。

[1] 风城(the Windy City)是芝加哥的别称,那里终年多风。——译者注

1987年10月19日午夜,芝加哥商业交易所(Chicago Mercantile Exchange,CME)19楼,利奥·梅拉梅德(Leo Melamed)拿起办公室的电话,他的手心里全是汗。他要给艾伦·格林斯潘打电话,此时,新晋美联储主席正在达拉斯阿道弗斯酒店(Adolphus Hotel),他将在第二天的美国银行家协会(American Banker's Association)年度会议上发表演讲,他上任之后的首次公开演讲。

[2] 高斯分布即正态分布。——译者注