美国工业公司(U.S.Industries)在短短一年之间就进行了300次收购,它真应该把自己称作“一天一家”(one-a-day)。碧翠丝食品公司(Beatrice Food)将经营范围从食品行业扩大到非食品行业,从那以后,它收购的业务扩大到无所不包。

联合化学公司(Allied Chemical)除了厨房水槽之外什么业务都曾收购过,可能是因为事实上它过去已经在某地收购了一家生产厨房水槽的公司才没有再次重复收购这种业务。《泰晤士镜报》也曾经“多元恶化”,默克公司也同样如此,但是这两家公司还比较及时地意识到了错误,都重新回归到自己的出版和制药主业。

这个疯狂的大收购时代在1973~1974年股市大崩盘时终于结束,那时华尔街才最终认识到,即使是最优秀、最聪明能干的管理人员也并不像人们所认为的那样才华横溢,即使是最有魅力的公司管理者,也不可能把他们收购来的所有“癞蛤蟆”都变成“青蛙王子”。

从罗马帝国进行多元化将帝国版图扩张到整个欧洲及北非以来,20世纪60年代是“多元恶化”最风行的年代。在60年代几乎每一家受人尊敬的大公司都由于多元化收购导致经营恶化,当时那些最棒、最聪明的公司都相信它们既然可以管理好手中的业务,肯定也能管理好收购来的其他任何业务。

这并不是说凡是收购都是愚蠢的。在自家公司基本业务非常糟糕的情况下进行收购另寻发展之道就是一个非常好的策略。如果巴菲特死守纺织业务的话,我们现在就不会听到沃伦·巴菲特和他管理的伯克希尔-哈撒韦公司如雷贯耳的大名了。同样的情况也发生在Tisches家族身上,他们开始时经营一家连锁影院(Loew’s),然后用赚来的钱收购了一家烟草公司(Lorillard),然后又用这家烟草公司赚来的钱收购了一家保险公司(CNA),再用赚来的钱收购了大量CBS(哥伦比亚广播公司)的股份。收购成功的技巧在于,你必须知道如何选择正确的收购对象,并且收购后能够对收购来的公司进行成功的管理。

通用磨坊食品公司(General Mills)的经营范围包括:中国餐馆、意大利餐馆、牛排屋、帕克兄弟玩具(Parker Brothers toys)、Izod衬衫、自动洗衣店、钱币、邮票、旅行社、埃迪·鲍尔零售店(Eddie Bauer retail outlets)以及Footjoy鞋类产品等,其中很多业务都是在20世纪60年代收购的。

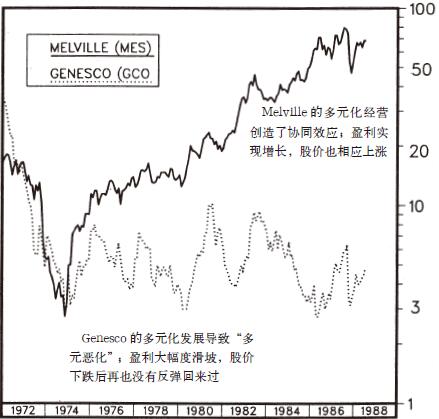

我们来比较一下Melville和Genesco的不同情况,这两家公司都是制鞋商,一个是“多元优化”的例子,一个是“多元恶化”的例子(见图9-2)。30年前,Melville公司几乎只局限于为其家族拥有的“Thom McAn”鞋店制作男鞋,随着公司开始在别的商店中租用卖鞋专柜,公司的销售收入不断增长,其中最著名的就是在凯马特连锁超市设了销售专柜。当凯马特连锁超市在1962年开始大规模扩张时,Melville的利润也很快爆发性地增长起来。积累了几年的鞋类折扣零售经验后,公司开始了一系列的收购行动,而且它总是能够在下一次收购之前先把上一次收购的公司经营得相当成功。1969年,它收购了CVS,这是一家药品折扣零售公司;1976年,收购了Marshall’s,这是一家服装折扣零售连锁公司;1981年,收购了Kay-Bee玩具公司。在此期间Melville把它的制鞋厂从1965年的22家减少为1982年的1家。Melville这家以制鞋起家的公司一步步慢慢在摸索中成功地把自己转变成了一个进行多元化经营的零售商。

我在前面已经谈过吉列公司为了多元化进行的大量愚蠢收购。吉列公司不仅收购了药箱生产业务,还把业务多元化范围扩大到数字手表,然后它宣布把这些“多元恶化”带来的损失从账面上一笔注销。在别人还根本不知道一家大型公司涉足某项业务之前,这家公司就已经在解释它是如何从这项让它遭受损失的业务中摆脱出来的,这种情况在我的记忆中只有这么一次。吉列公司进行了重大改革,最近已经改进了自己的经营策略。

与Melville公司不同的是Genesco公司在一系列疯狂的收购中走向了破产。从1956年开始,它先后收购了Bonwit Teller公司、Henri Bendel公司、Tiffany公司和Kress公司,然后它又涉足证券咨询业、男女珠宝行业、针织材料业、纺织业、牛仔服装业以及各种各样其他形式的零售批发业,并且这一期间它继续致力于制鞋业务。在1956~1973年的17年间,Genesco公司一共进行了150次收购,这些收购大大提高了公司的销售额,因此从账面上Genesco公司看起来变得非常强大,但是公司基本面已经恶化得非常严重了。

从1980年石油价格上涨至最高点至今,美孚石油公司的股价只上涨了10%,而同一期间埃克森公司的股价却翻了一番。埃克森石油公司进行了收购Reliance电子公司(Reliance Electric)等几次时运不济但规模较小的收购,并成立了一家注定失败的风险投资公司,但除了这些之外,埃克森公司坚决拒绝多元化,一直坚持做好自己的主营业务。埃克森公司将多余的现金用来回购自家公司的股票,埃克森公司股东的股票投资收益率要比美孚石油公司高多了。美孚石油公司的新管理层正在领导公司进行转变,1988年美孚石油公司卖掉了蒙哥马利沃德公司(Montgomery Ward)。

“多元恶化”的公司案例如此之多,以至于我几乎不知道该从哪家公司说起。美孚石油公司(Mobil Oil)曾经由于收购Marcor公司(Marcor Inc.)一度陷入“多元恶化”的困境,美孚石油公司对Marcor公司的零售业务并不在行,结果为此困扰了好几年。Marcor公司另一个主要业务是子公司Container Corporation的纸箱包装业务,后来美孚石油公司以一个极低的价格将其出售,赔了不少钱。在收购高级石油公司(Superior Oil)时出价太高又让美孚石油公司损失了好几百万美元。

图9-2Melville(MES)和Genesco(GCO)股票走势比较

从投资者的角度来看,这种愚蠢的收购和“多元恶化”唯一能够带来的两个好处是:一是持有了被收购公司的股票;二是从那些由于“多元恶化”陷入困境而决定进行瘦身重组的公司中寻找困境反转型公司的投资机会。

Melville和Genesco公司发展战略的不同,最终体现为两家公司的收益和股价表现上的很大不同。两只股票在1973~1974年的熊市期间都是大跌,但是Melville公司的收益一直在稳定地增长,使得股价后来不断反弹,到了1987年,Melville股票上涨了30倍。至于Genesco公司,1974年以后财务状况继续恶化,它的股票再也没能涨回来。

可能心理学家应该分析一下这种情况,有些公司,跟有些人一样,就是享不了福而愿意自找罪受。

为什么Melville公司通过收购进行多元化发展取得了成功而Genesco公司却遭到失败了呢?问题的答案与一个叫作“协同作用”(synergy)的概念有很大的关系。协同作用是“把相关的业务组合成一个整体并使整体比部分运作得更好”,其实不过是“二加二等于五”理论的学名而已。

这种频繁的收购后因失败而后悔,只好剥离,然后再收购、再后悔、再剥离的一连串折腾,只不过是一种转移支付,把财富从规模很大且现金充足的公司股东转移到被收购的小公司股东手里,因为这些大公司往往会以很高的价格进行收购,当然这种做法会受到小公司股东的热烈欢迎。我从来不明白大公司这么做的原因究竟何在,唯一可能的原因就是公司的管理层觉得收购小公司尽管成本高昂但过程非常刺激、令人兴奋,而回购股票或者派发股息一点儿想象力也没有、毫无刺激可言。

例如,根据协同效应理论可以推论,由于Melville公司已经在经营酒店和饭店业,因此它收购Big Boy连锁饭店是明智之举,收购向监狱和大学提供膳食服务的公司也同样如此(大学生会告诉你监狱膳食和大学膳食之间也存在很多“协同效应”),但是Melville公司对于汽车零件或者电子游戏业务究竟懂得多少呢?

基本上,每隔10年是一个轮回,公司似乎总是在两个极端之间进行折腾:一个10年是大量收购疯狂地进行多元恶化(这时公司花费数十亿美元进行令人兴奋的大收购),接下来的另一个10年则是疯狂地大量剥离,进行瘦身重组(这时那些当初兴奋地被收购来的公司由于业绩表现并不令人兴奋而不得不远远以低于当初买入价格的价格被卖掉进行剥离)。这种从兴奋地高价买入到失望地低价卖出的轮回现象就像人们把他们的帆船买来卖去一样。

在实践中,有时收购会产生协同作用,但有时不会。吉列这家剃须刀的主要生产厂商,当它收购Foamy公司的刮胡泡生产线时,获得了一定的协同作用,但是当它收购洗发水、润肤露以及其他的化妆用品公司时并没有形成协同作用。巴菲特的伯克希尔-哈撒韦公司收购的公司从糖果店、家具店到报纸,几乎各种各样的公司都收购过,这些收购创造了惊人的业绩,可以说,巴菲特的伯克希尔-哈撒韦公司就是以收购为主营业务。

那些盈利不错的公司通常不是把赚来的钱用于回购股票或者提高分红,而是更喜欢把钱浪费在愚蠢的收购兼并上。这种一心一意想要“多元化”的公司寻找的是具备以下特点的收购对象:①收购价格过于高估;②经营业务完全超出人们的理解范围。这两点毫无疑问会使公司在收购后发生的损失最大化,“多元化”的最终结果变成了“多元恶化”。

如果一家公司真的必须进行收购的话,我认为它最好是收购与自己的主业相关的公司,但是一般来说收购会让我感到十分紧张。那些现金充足而且感觉自己实力强大的公司在收购中存在这样一种强烈的趋势:收购出价过高,对收购的公司期望太高,而收购以后却管理不善。相比而言,我更愿意看到一次强有力的股票回购举动,因为这样的回购对股价来说会产生最纯粹的协同作用。